Optimise le parcours de souscription assurance vie grâce à un UX Writing clair

Souscrire une assurance vie est souvent perçu comme un parcours d’obstacles administratif, jalonné de termes obscurs et de formulaires intrusifs. Pourtant, la clé d’une conversion réussie ne réside pas seulement dans la performance des fonds, mais dans la clarté des mots.

L’UX Writing s’impose ici comme le levier stratégique pour transformer cette expérience anxiogène en un dialogue fluide et rassurant. En humanisant le jargon financier et en guidant l’utilisateur avec empathie, on réduit la charge cognitive et les abandons en cours de route.

Pourquoi l’UX Writing est le moteur de conversion de l’assurance vie ?

Dans le secteur de l’assurance vie, le produit est immatériel, complexe et souvent perçu comme anxiogène. Ici, l’UX Writing ne se contente pas de « remplir les cases », il devient le pont indispensable entre une expertise technique froide et les besoins concrets de l’épargnant. En travaillant la micro-copie, on transforme un tunnel de vente rigide en un parcours d’accompagnement fluide.

Simplifier la complexité

L’un des principaux freins à la souscription est l’asymétrie d’information. Face à des termes comme « Unités de Compte », « Arbitrage » ou « Clause bénéficiaire démembrée », l’utilisateur non initié se sent souvent incompétent, ce qui mène à l’abandon.

L’UX Writing intervient pour traduire la finance en bénéfices. Au lieu d’imposer un lexique d’expert, on utilise des mots du quotidien. L’objectif n’est pas de simplifier à outrance au risque de perdre en précision juridique, mais de proposer une pédagogie progressive. Par exemple, expliquer qu’une « Unité de Compte » permet de « chercher plus de rendement en acceptant une part de risque », c’est redonner le pouvoir de décision à l’utilisateur.

Réduire la charge cognitive lors de la collecte de données personnelles

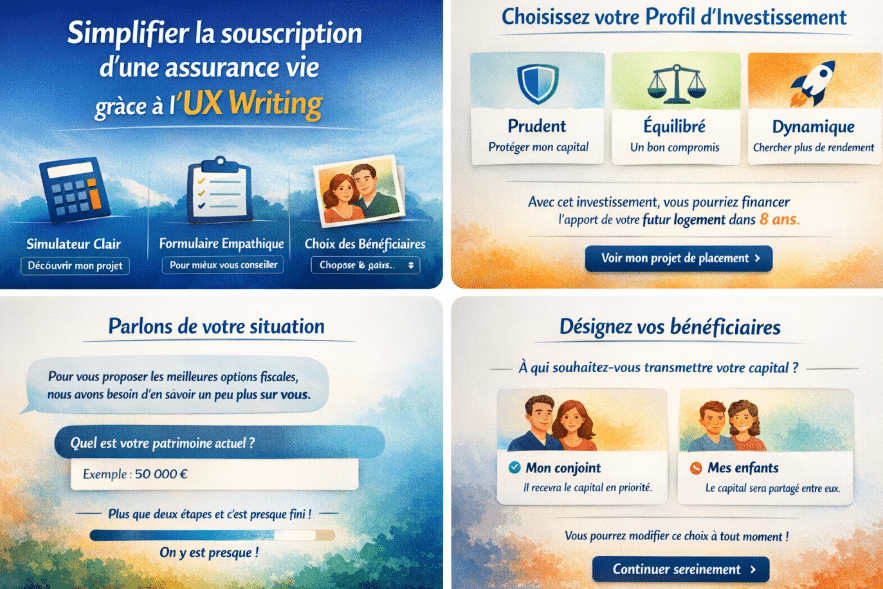

Le parcours de souscription d’une assurance vie est l’un des plus exigeants en matière de données (KYC – Know Your Customer). On demande au futur client son patrimoine, ses revenus, ses projets de vie… une étape qui peut vite devenir pesante.

Une micro-copie efficace permet de fragmenter l’effort. En expliquant pourquoi une information est demandée (« Nous avons besoin de connaître votre horizon de placement pour vous proposer le profil le plus adapté »), on réduit la friction psychologique. L’utilisation de verbes d’action clairs, de libellés de champs explicites et d’indications de progression aide l’utilisateur à avancer sans saturation mentale.

Créer un climat de confiance pour des décisions de long terme

L’assurance vie engage l’épargnant sur des années, voire des décennies. La confiance est donc le socle de la conversion. Cette confiance se construit par la transparence et la bienveillance du ton employé.

L’UX Writing rassure à chaque clic :

- En anticipant les questions : « Vous pourrez modifier vos bénéficiaires à tout moment ».

- En dédramatisant l’engagement : « Votre épargne reste disponible en cas de besoin ».

- En soignant la validation : Confirmer que les données sont sécurisées et que le processus est encadré.

En humanisant l’interface, on passe d’une transaction froide à la construction d’un projet de vie, augmentant ainsi naturellement le taux de transformation.

Étape 1 : Le simulateur, porte d’entrée de la réassurance

Le simulateur est souvent le premier point de contact. C’est ici que l’utilisateur projette ses rêves (achat immobilier, retraite, études des enfants). L’UX Writing doit transformer cet outil mathématique en un conseiller bienveillant.

Utiliser des micro-copies pédagogiques pour expliquer les profils de risque

Choisir entre un profil « Prudent », « Équilibré » ou « Dynamique » peut paralyser. Au lieu de simples adjectifs, utilisez des micro-copies qui explicitent le rapport au risque : « Je souhaite protéger mon capital avant tout » ou « J’accepte des variations pour viser une performance plus haute ». L’objectif est que l’utilisateur se reconnaisse dans une intention plutôt que dans une catégorie financière.

Transformer les projections chiffrées en bénéfices concrets pour l’utilisateur

Un graphique de performance est abstrait. Accompagnez-le de phrases qui donnent du sens aux chiffres : « Avec cet investissement, vous pourriez financer l’apport de votre futur logement dans 8 ans ». En liant le montant projeté à un projet de vie, vous renforcez la motivation à poursuivre le parcours.

Remplacer les boutons « Calculer » par des appels à l’action (CTA) porteurs de valeur

« Calculer » est une commande technique froide. Préférez des CTA qui ouvrent une perspective : « Voir mon projet de placement » ou « Découvrir ma stratégie personnalisée ». Le mot doit porter la promesse du résultat, pas l’effort de la machine.

Étape 2 : Simplifier le tunnel de collecte d’informations

C’est ici que les abandons sont les plus nombreux. L’enjeu est de transformer un interrogatoire administratif en une conversation fluide.

L’art de poser des questions intrusives avec empathie (KYC et conformité)

Demander le salaire ou le patrimoine peut être perçu comme indiscret. L’UX Writing doit justifier cette demande par le service rendu : « Pour vous conseiller l’enveloppe fiscale la plus avantageuse, nous avons besoin de mieux connaître votre situation ». L’empathie lève la méfiance.

Les messages d’erreur : d’une impasse technique à un accompagnement bienveillant

Un message d’erreur rouge « Format invalide » est frustrant. Un bon UX Writing dira plutôt : « Oups, il semble manquer un chiffre à votre numéro de téléphone pour que nous puissions vous envoyer votre code de sécurité ». Transformez l’erreur en une étape de guidage.

Utiliser des indicateurs de progression pour valoriser l’effort fourni

Ne vous contentez pas d’une barre de chargement. Utilisez des feedbacks positifs : « Plus que deux étapes pour finaliser votre dossier » ou « Vos informations sont bien enregistrées, nous passons à la partie la plus importante ». Valoriser le chemin parcouru réduit la perception de l’effort restant.

Étape 3 : La désignation des bénéficiaires, un moment de vérité émotionnel

Cette étape touche à la transmission et, par extension, au décès. C’est un point de friction émotionnel majeur.

Accompagner le choix avec une aide contextuelle (tooltips) sur les enjeux successoraux

Le jargon juridique (héritiers réservataires, représentation) effraie. Utilisez des bulles d’aide (tooltips) rédigées simplement : « En choisissant cette option, votre conjoint reçoit le capital en priorité, puis vos enfants ». Clarifier les conséquences juridiques apaise l’esprit de l’utilisateur.

Humaniser le formulaire pour réduire l’anxiété liée à cette étape

Évitez les termes trop cliniques. Préférez « À qui souhaitez-vous transmettre votre capital ? » plutôt que « Identification des bénéficiaires de la clause ». Le langage doit rester digne mais accessible, pour transformer cette contrainte légale en un acte de protection de ses proches.

Étape 4 : La signature électronique et la validation finale

La ligne d’arrivée est là, mais c’est aussi le moment où surgit la peur de l’engagement définitif.

Clarifier le récapitulatif : « Qu’est-ce que je signe exactement ? »

Avant le clic final, proposez un résumé « en clair ». Au lieu d’un pavé de texte, listez les points clés : « Vous investissez 5 000 €, votre profil est Équilibré, et vos fonds sont disponibles à tout moment ». Cette ultime réassurance est capitale pour déclencher la signature.

Rendre les mentions légales digestes grâce au design de l’information

On ne peut pas supprimer les mentions légales, mais on peut les organiser. Utilisez des listes à puces, du gras sur les éléments essentiels et un langage direct pour expliquer les frais et les conditions de sortie. La transparence est le meilleur moteur de confiance.

La page de confirmation : célébrer l’engagement du client

Une fois signé, ne laissez pas l’utilisateur sur un simple « Dossier transmis ». Célébrez l’étape franchie : « Félicitations, vous venez de faire un pas important pour votre avenir ! ». Donnez-lui également de la visibilité sur la suite : « Nos experts valident votre dossier sous 48h, vous recevrez un email de confirmation ».

Les bonnes pratiques pour un ton « Grande Ourse » dans l’assurance

Réussir son UX Writing dans l’assurance vie, c’est trouver l’équilibre parfait entre la créativité, l’empathie et la conformité. Voici les piliers pour une exécution irréprochable.

La clarté avant tout : éliminer les ambiguïtés sans perdre en rigueur juridique

Le défi majeur de l’assurance est de rester « Legal-proof » tout en étant « User-friendly ». Pour y parvenir, l’UX Writing doit agir comme un filtre de simplification.

- Évitez les doubles négations : Préférez « Ce fonds est accessible » à « Ce fonds n’est pas indisponible ».

- Privilégiez la voix active : Elle désigne clairement qui fait quoi et réduit l’effort d’interprétation.

- Travaillez en binôme avec le service juridique : L’objectif est de co-construire des clauses compréhensibles. Expliquez le « pourquoi » légal en langage courant pour que la contrainte devienne une protection aux yeux du client.

Tester l’UX Writing : comment valider l’impact de vos mots sur le taux de transformation

On ne rédige pas au doigt mouillé. Pour savoir si vos mots fonctionnent, il faut les confronter au réel :

- L’A/B Testing de micro-copie : Testez deux variantes d’un CTA (ex: « Souscrire » vs « Ouvrir mon contrat ») pour mesurer celle qui génère le plus de clics.

- Le Test de Surlignement (Highlight Testing) : Demandez à des utilisateurs de surligner en vert ce qu’ils comprennent instantanément et en rouge ce qui leur semble flou. C’est radical pour identifier le jargon résiduel.

- L’analyse des drop-off : Si un taux d’abandon élevé est constaté sur une page spécifique (comme la clause bénéficiaire), c’est souvent le signe d’une instruction mal formulée ou d’une anxiété non traitée par le texte.

L’UX Writing : le nouveau visage de l’assurance vie

En transformant la complexité technique en un dialogue humain et transparent, l’UX Writing lève les derniers freins à la souscription. Plus qu’un simple habillage textuel, c’est un levier de conversion majeur qui place enfin la confiance au cœur de l’épargne.